La valorisation ne découle pas de la seule volonté du vendeur mais d’un équilibre entre ce que recherche le marché des acquéreurs et les attentes des vendeurs.

Avant d’aller sur le marché, il est fondamental pour un vendeur de bien connaître ses forces, ses faiblesses, les menaces qui pèsent sur son activité et les opportunités du marché.

C’est à partir de cette analyse qu’il pourra comprendre sa valeur et défendre sa valorisation avec des acheteurs. Le point de vue que doit adopter le vendeur n’est pas le sien mais celui de l’acheteur. Cet exercice d’objectivité nécessite surement de se faire assister par un tiers ou un conseil.

De leur côté, les acquéreurs ont défini leur stratégie (volume de CA, prise de position marché ou géographique, rentabilité, type de revenu) en fonction de leurs objectifs d’entreprise.

Pour mettre en œuvre cette stratégie, ils ont plusieurs tactiques possibles, certaines de ces tactiques incluent des acquisitions pour des raisons de nouvelle technologie, de savoir faire, de prise de position géographique ou par segment de marché.

Naît de la conjonction entre la recherche de l’acheteur et l’offre du vendeur. Plus il y a de points de convergence (points techniques, commerciaux, géographiques, entente entre les dirigeants,..) plus le « Fit stratégique » sera fort, plus la valorisation aura tendance à être élevée.

Par exemple, un spécialiste de l’archivage acquiert une offre de gestion documentaire pour vendre davantage à sa base clients mais aussi les fidéliser. Un grand cabinet d’expertise comptable voudra acquérir un spécialiste de la sécurité informatique pour répondre à cette demande croissante de ses clients. Un cabinet de conseil en ERP « classique » recherchera un spécialiste de la « transformation numérique » pour surfer sur cette nouvelle vague marché. Etc.

Une fois le « Fit Stratégique » identifié, se pose la question « combien ca vaut ?» et « comment paye-t-on ? » : numéraire, titres avec ou sans complément de prix…?

Au cours de la négociation, on utilisera différentes évaluations.

Finalement, si la transaction a lieu c’est que l’acheteur et le vendeur ont trouvé un accord sur le prix et la façon de payer (en numéraire, en titre, un mixte, immédiatement ou par étapes). Cet accord dépend en grande partie du rapport de force qui a été établi au cours de la négociation. La société vendue a-t-elle un savoir faire critique et rare dont l’acheteur a absolument besoin ? Le vendeur est-il dans l’urgence ? L’opération va-t-elle ouvrir une opportunité identifiée à l’acheteur ?

L’accord sur la valorisation repose sur un rationnel économique mais aussi sur des aspects irrationnels comme le désir de travailler ensemble ou la conviction ou pas que « ca va marcher »

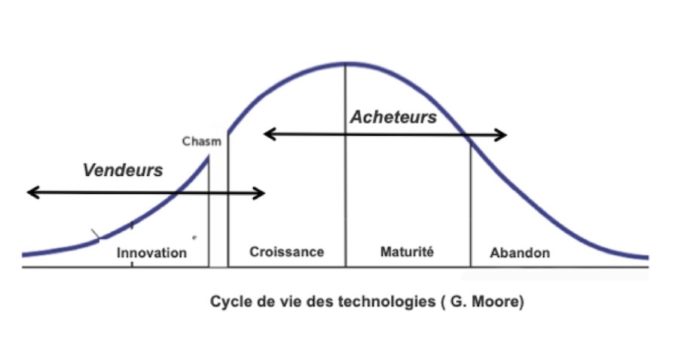

Pourquoi pour les entreprises de technologie, le « Fit stratégique » est plus important que les aspects purement économiques ?

Geoffrey Moore analyse le cycle de vie des entreprises de technologie en quatre phases : innovation produit, croissance commerciale, maturité et abandon de la technologie.

Les acheteurs sont plutôt à droite du graphique (en phase de maturité voire de croissance) ; les vendeurs à gauche (en phase d’innovation voire début de croissance).

Les acteurs établis cherchent à se renforcer par des apports de technologie et de savoir-faire ce qui constitue un pari stratégique dont l’issue peut être incertaine

Si les acheteurs et les vendeurs étaient tous en phase de maturité ou d’abandon, l’enjeu des acquisitions serait la consolidation de marché. Alors la valorisation serait fondée sur la part de marché, le CA et la rentabilité.

C’est l’éternelle histoire de la fontaine de jouvence. Les acteurs établis ont besoin de sang neuf technologique pour défendre leur position acquise ou partir à la conquête de nouveaux marchés.