Modèles de Valorisation

Plusieurs angles d'approche

Des approches adaptées aux entreprises "high tech"

Performance économique et marché

Evaluations basées sur les caractéristiques comptable et extra comptables de l'activité.

Les Comparables

Comparables cotées

Par rapprochement avec la capitalisation boursière de sociétés similaires par leur activité et leur taille.

Transactions Comparables

Cessions ou opérations de capital effectivement réalisées pour des sociétés similaires.

Valorisation Deep Learning

Evaluation déterminée par les caractéristiques de l'activité: Domaine / taille/ marché/ structure de coût/ phase de développement/

Valeur d entreprise et valeur des titres

Quelle que soit la méthode de valorisation utilisée on distinguera deux valeurs :

la valeur d'entreprise et la valeur des titres.

Les modèles de performance permettent de calculer la valeur d'entreprise.

La valeur d'entreprise

La valeur d'entreprise résulte des capacités de l 'entreprise indépendamment de sa situation d'endettement et de trésorerie. Cette capacité peut etre appréciée d'un point de vue patrimonial, de sa capacité a générer du cash flow ou de la valeur.

La valeur d'entreprise reflète les performances intrinséques constatées ou potentielles de l'entreprise.

Les modèles de valorisation dont nous parlons dans nos diverses approches permettent de déterminer le valeur d'entreprise.

La Valeur des titres

La valeur des titres est, comme son nom l'indique, la valeur des titres de propriétés qui vont être transférés ou créés.

Cette valeur tient compte à la fois de la trésorerie disponible et de l'endettement de l'entreprise.

Valeur des Titres =

Valeur d'entreprise + Trésorerie Disponible - Dettes(*)

On comprend bien que, pour une valeur d'entreprise donnée , la valeur des titres tienne compte à la fois de la trésorerie disponible et des dettes.

Le montant d'une opération est calculé sur la valeur des titres

(*) Il s'agit des dettes hors exploitation - Les dettes d'exploitation constituant le BFR ne sont pas prises en compte ici.

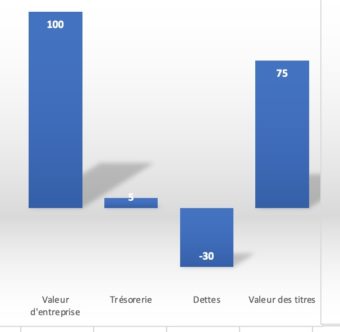

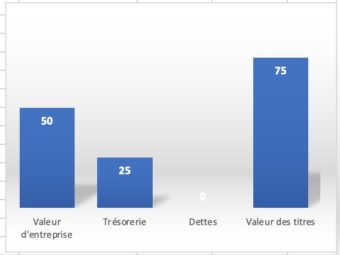

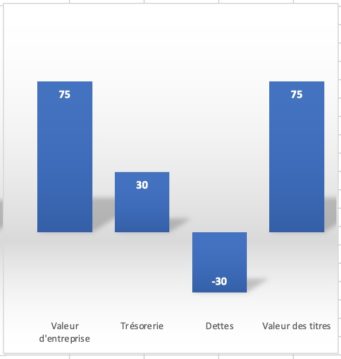

Trois Exemples

Trois entreprises ayant des caractéristiques très différentes mais

la même valeur des titres.

Les opérations sur capital se feront au même prix pour ces trois entreprises

Performante et endettée

Pas de trésorerie disponible

Endettement élevé

Valeur des titres = 75

Faible rentabilité, forte trésorerie

Faibles performances

Trésorerie pléthorique

Valeur des titres = 75.

Performance moyenne

Performances moindres

Trésorerie et dettes

Valeur des titres = 75.