Modèles de Performance

Valoriser la Situation ou les Perspectives

Modèles, Pondérations, Ajustements

Nous présenterons ici des modèles de valorisation, des correctif en fonction de la position et du marché , enfin nous parlerons de la pondération entre les modèles

Modèles

Valoriser la situation (actif corporel et incorporel, cout de substitution, .. )

ou Valoriser les performances actuelles et les perspectives.

.

Pondération

Plusieurs modèles de valorisation sont évalués. Une pondération des résultats est réalisée suivant les modèles les plus représentatifs de l'activité et de la finalité de l'opération d'évaluation.

Ajustements

Les valeurs d'entreprise sont ajustées en fonction de leur position concurrentielle et du marché dans lequel elles agissent.

Nous parlerons ici de valeurs d'entreprise.

Toutes les évaluation s'appuient sur des "comptes de référence" qui sont des comptes de cloture d'exercice ou d'arrété comptable propre à l'opération d'évaluation.

Les Modèles

Valoriser la situation (actif corporel et incorporel, cout de substitution, .. )

ou alors les performances actuelles et les perspectives.

1 - Valoriser la situation

Modèle de l' actif net.

Il est composé de l'actif corporel et de l'actif incorporel.

L'actif corporel est issu du retraitement de la la situation nette comptable. Les correctifs concernent les éléments particuliers de la société, Par exemple un immobilier dont la valeur n'est pas reflétée au bilan ou le retrait de la valeur nette des immobilisations incorporelles.

L'actif incorporel ( ou "Goodwill") est une appréciation économique des savoirs faire et des acquis de l'entreprise. Ceci peut ^tre par exemple des années de R&D capitalisée dans les produits vendus, des brevets, des contrats commerciaux d'exclusivités, une position particulière de leader sur un marché..

Valeur de l'actif net = Actif corporel + Actif incorporel

Modèle "Make or Buy"

C'est l'évaluation du coût nécéssaire pour reconstituer à l'identique une entreprise équivalente ayant les mêmes capacités.

Les éléments à prendre en compte peuvent être:

- Recrutement et mise en place de l' équipe

- Acquisition des savoir faire et moyens nécessaires à l'exercice de l'activité

- Constitution d'un portefeuille commercial

- Acquisition de notoriété ou de la présence internationale,

- etc

Il faut être prudent dans cette approche car une énumération "à la Prévert" peut conduire à des valeurs de remplacement très élevées

2- Valoriser les perspectives

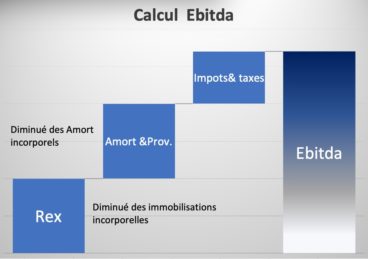

Les multiples d'EBITDA

Ebitda = Earning Before Taxes Depreciations & Amortization

Se calcule en comptes Fr comme

EBITDA = Rex + Impôts et Taxes + Amortissements + Provisions (1)

L'EBITDA peu être considéré comme l'indicateur des performances intrinsèques de l'entreprise.

La Valorisation qui en découle est un multiple de l'Ebitda

(en général Valeur = 5 à 7 Ebitda)

(1) Nous préconisons de calculer l'Ebitda hors production incorporelle stockée et amortissements incorporels.

Valorisation des revenus

Ce modèle valorise la valeur du chiffre d'affaire tant par sa récurrence assurée que par sa qualité en terme de marge brute est de relation client

- Un service à faire valeur ajoutée, non récurrent est valorisé à 30% à 40% de sa facturation annuelle

- Un service à forte expertise 60% à 80% de sa facturation annuelle

- Une cession de droit 80 % à 120 % de sa facturation annuelle

- Un service récurrent 200% à 300 % de sa facturation annuelle

Generation de Cash Flow

Egalement connu sous le nom de "Discounted Cash Flow" (DCF)

A partir d'une prévision pluriannuelle d'activité et de résultats, ce modèle valorise la génération de Cash flow apportée par l'activité.

Ces montants sont actualisés (discounted) pour tenir compte de leur aspect futurs.

Ceci est une vision purement financière de la création de valeur supposant des prévisions fiables d'activité et de rentabilité.

Pondération des modèles

Pondération adaptée à l'activité

Les résultats de valorisation issus des divers modèles sont pondérés.

Les modèles les plus représentatifs de l'activité de la société et notamment de son "business modèle" ont un poids relatif plus élevé.

Cependant les deux approches "Situation" et "Perspectives" sont toujours prises en compte.

Ajustements marchés

Ajustement position concurrentielle

La position concurrentielle est déterminée suivant la qualité de l'offre et la position marché.

Le Carré ORION peut aider à déterminer le positionnement .

Suivant que le positionnement concurrentiel est fort ou faible, la valorisation d'entreprise issue des modèles de performance est ajustée à la hausse ou à la baisse.

L'amplitude de l'ajustement dépend de plus du taux de croissance du marché global.

Plus le marché est porteur, plus élevé est l'impact de la correction.

Ajustement Croissance Marché

La valeur issue des modèles de performance est ajustée suivant la croissance du marché dans lequel se situe l'activité de l'entreprise.

Un marché à forte croissance ouvre des potentiels plus importants à des entreprises à forte performance.

A l'inverse , sur un marché à croissance faible ou négative, les sociétés à forte performances auront moins de capacité de se développer

Par le cumul des deux approches d'ajustement:

- une entreprise ayant une position concurrentielle forte sur un marché à forte croissance aura un bonus de valorisation par rapport au résultat des modèles.

- une entreprise ayant une position concurrentielle faible sur un marché en décroissance aura un malus de valorisation par rapport au résultat des modèles.